この記事を書いている平太郎は一般的なサラリーマンですが、30代で資産5000万に到達することができました。

そんな平太郎が今回は、巷でよく聞く『富は本当に加速するのか?』について、実体験をもとに考察します。

2016年〜の毎月の資産額のグラフもあるので是非参考にしてください。

準富裕層到達しました!

過度な節約をしなくても

平均的な能力でも

一人暮らしでも

30代でも長期投資の力で資産形成✨

4000万到達から約190日で到達出来ました!投資の力は凄まじい!

日本株に圧倒的感謝😊 pic.twitter.com/V2WcG4aB49— 平太郎@兼業投資家 (@kabu_hei) July 16, 2024

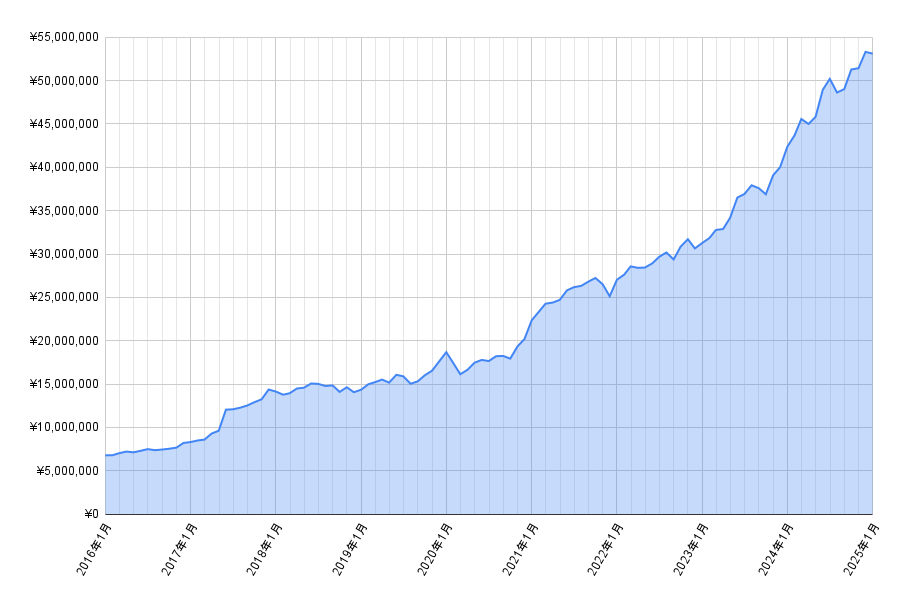

私の資産推移

平太郎はGoogleスプレッドシートを使用し、毎月の資産を記録しています。

以下は、私が毎月記録している資産額の推移をグラフ化したものです。どのように資産が増えていったのか、一目で分かると思います。

1000万→2000万までは3年5ヶ月

2000万→3000万までは1年10ヶ月

3000万→4000万までは1年4ヶ月

4000万→5000万までは6ヶ月半

と言うように資産が1000万増加するまでにかかった時間が段々と短くなっているのがわかります。

「じゃあやっぱり資産は加速するのか?」というと、そうシンプルな話とも思いません。

富が加速するためにはいくつかの条件を満たす必要があると感じます。

富は加速する?

投資の複利効果によって、資産が雪だるま式に増えれば『富が加速する』と言えます。しかし、実際にはそれだけでは不十分で、いくつかの条件が必要だと考えています。

それが以下の3点です。

- 地道な長期投資を行う

- 社会人として働いており、年々給与が上がっている

- ライフスタイルを大きく変えていない

1.地道な長期投資を行う

インデックス積み立て等の長期投資を目標としていることが富が加速するための条件です。

現代は投資をする為の環境が非常に恵まれています。手数料の安いネット証券や、新NISAの非課税枠(1,800万円)など投資環境が大きく改善されています。

まさに『資産形成の追い風』が吹いている時代です。

「NISAでオルカン等の良質な投信を積立する事」が第一選択肢になっている現在の投資環境では「地道にコツコツ長期投資を行う。」ということが目標になっている人が大半だと思います。

実体験として、一般人が投資で資産を増やしていくには時間がかかります。投資を始めて1-2年で富の加速を感じることはできません。

長期投資を10年以上続けて、ある程度資産が増えたころに、やっと富の加速を感じることができます。

勿論長期投資を行っていれば、暴落に巻き込まれます。私自身リーマンショックやコロナショック等の暴落も当然経験しています。

それでもコツコツ投資を続けたことで30代で5000万の資産を作れました。

「暴落時に怖くてインデックス投信を損切りしました。」では間違いなく富は加速しません。振り返ってみると私自身が富の加速を感じたのはコロナショック後です。コロナショックで損切り等をしていれば間違いなく富は加速しませんでした。

現代の投資環境では、ほとんどの人は「投資を始めた時は」長期投資を目標としていると思います。

暴落時の損切りもそうですが、欲をかいて安易に仮想通貨やFXなどのリスクが高い商品に手を出すことも富を停滞させる原因となります。

地道に真面目にコツコツと。富を加速させるためには面白みに欠ける地味な長期投資をすることが大切です。

2.社会人として働いており、年々給与が上がっている

投資には原資が必要です。

富を加速させるためには、投資に当てられる原資を増やすことも大切です。

月5万積立出来る人と月10万積立出来る人では当然差があります。

そのため一般的なサラリーマンであれば投資に当てられる原資を増やす為に、収入を上げていくことが富を加速させる近道となります。

成果等に左右されず年を追うごとに必ず給与が上がっていく公務員は別ですが、一般的なサラリーマンにとっては「きちんと仕事をこなし、スキルを上げ上司に認めてもらうこと」も必要不可欠になります。

少なくとも最近流行っているような「とりあえず嫌々働いている。さっさと投資で稼いでアーリーリタイアしたい。」という邪な気持ちでは難しいかもしれません。

投資は積み立てだけでも十分です。投資の勉強より、スキルを身に着けたり、資格取得することで社内評価を上げで昇給することも大切です。

どうしても現在勤めている会社で年収が上がる見込みがなければ、転職や副業にチャレンジするのもありだと思います。

![]()

3.生活スタイルを大きく変えない

富が加速していくためには生活スタイルを変えない必要があります。

例えば、資産が1,000万円に達した時点で500万円の車を購入すると、資産形成のペースが大きく鈍ります。資産を増やすには、支出のコントロールが重要です。

結婚や出産などのライフスタイルの変化や病気や事故など予期せぬことで資産の切り崩しが必要になることもあるかもしれません。

富を加速させるという意味では、そういった大きなライフスタイルの変化が起こると難しいです。

また「これだけお金があるのだから」と収入の増加や資産の増加に伴い、財布の紐を緩めてしまい月々の生活費を上げてしまうこともよくあります。(※)下記参考:パーキンソンの法則

こうなると富の加速を起こすのは難しいと思います。

パーキンソンの法則

パーキンソンの法則とはイギリスの歴史学者・政治学者であるシリル・ノースコート・パーキンソンが当時の行政組織を研究するなかで、組織・運営と人間の心理作用に関する非合理的な行動の分析を説いた法則を指します。

第一法則:「仕事の量は、完成のために与えられた時間をすべて満たすまで膨張する」

第二法則:「支出の額は、収入の額に達するまで膨張する」

というイギリスの官僚制・財政状況をとらえた2つの法則です。

財政管理において、第2法則は現代社会の個人支出に関しても同様の心理作用が当てはまるのではないか?と考えられています。

大切なのはパーキンソンの法則を知ることではなく、こんな考え方をしているかもしれないな・・・と認識しておくことです。

資産がたまっても、給与が上がっても、生活費は変えない。

富を加速させるためには足るを知るということも大切だと感じます。

まとめ

以上が富を加速させるために必要だと思う条件3つです。

私は約5000万ほど運用に回していますが、今後一切追加投資をしなくても、年利4%で18年後には1億円を超える計算になります。

この時点でコーストFIREの条件はすでに満たし、人によってはFIRE、サブFIREが見えてくる段階となります。

コーストFIRE

コーストFIRE(Coast FIRE)とは、一定の資産を築いてから、その資産を運用して生活費を賄いながら好きな仕事を続けるライフスタイルです。「リタイア後のための資産形成をこれ以上続けなくてよい状態」を達成することです。

上記の3条件を守り、若い段階で富を加速させれば資産形成において大きなアドバンテージになります。

日本の資本主義社会では資産の差がそのまま人生の選択肢の差になります。

「何から始めればいいかわからない・・・」という方は私が実際に行っている家計改善法を真似してみてください↓

私自身特別な才能のない一般的なサラリーマンです。私に出来てあなたができない理由はどこにもありません。

<了>